|

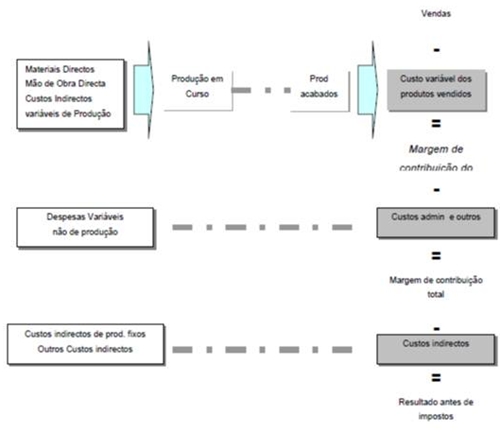

Introdução Neste trabalho irei abordar, no âmbito disciplina de Contabilidade e Fiscalidade, as temáticas fornecidas pelo professor ao longo das aulas e pesquisa na Internet sobre sistemas de custeio, técnica de custeio variável, técnica de custeio total e técnica de custeio racional, os gastos gerais de fabrico, centros de custos e um exercício e a sua resolução. Sistemas de custeio Faz-se referência aos denominados sistemas de custeio com propósitos e significados distintos. Porém, um sistema de custeio terá de satisfazer três objectivos básicos: acumulação, medida e imputação de custos. Por acumulação de custos entende-se o reconhecimento e registo dos custos, enquanto a medida pressupõe a classificação dos custos nas suas diversas componentes e o montante de cada uma delas utilizada na produção. Por último, depois de acumulados e medidos, os custos terão de ser afectos ou imputados aos produtos. Os sistemas de custeio podem ser classificados segundo duas perspectivas distintas: quanto ao processo de obtenção dos custos e quanto à natureza desses mesmos custos. Relativamente ao processo utilizado para obter os custos pode-se falar em dois métodos: por encomenda por processo, ou por método directo e indirecto, respectivamente. No primeiro os custos são imputados a uma unidade ou lote e no segundo, os custos do produto são calculados pela média dos custos globais, face à produção no período. Consideram a existência de três técnicas de custeio atendendo à natureza dos custos: super variável, variável e absorção. No primeiro são incluídas no custo de produção apenas as matérias directas variáveis. Ao nível do custeio variável, surgem já todos os custos variáveis. E, na técnica de custeio por absorção são considerados todos os custos industriais. Se se considerar o super variável como um caso particular da técnica de custeio variável, então, a definição é semelhante à dada anteriormente. Atendendo à forma como são valorizados os inputs, para cada uma das técnicas mencionadas refere-se que são possíveis quatro variantes: real, normalizado, normalizado alargado e padrão. No real os inputs considerados são os realmente utilizados. No normalizado são utilizadas quotas teóricas para os custos indirectos. No terceiro, os inputs são valorizados a preços orçamentados e no último a valorização é feita a custos padrão. O que distingue estas duas técnicas é a forma como são considerados os custos fixos e não propriamente a consideração ou não de custos fixos. Um sistema que ignore os custos fixos só poderá ser denominado de incompleto. Na terminologia anglo-saxónica e também presente em diversos livros de texto noutros idiomas, o custeio variável é denominado de direct costing e o custeio total de full costing ou absorption costing. Definem o custeio variável como uma técnica, na qual se consideram todos os custos de produção variáveis, directos e indirectos, como custos do produto. Os restantes são tidos como custos do período. O mesmo autor define o custeio por absorção como uma técnica na qual todos os custos, variáveis e fixos, são considerados custos do produto. Neste último caso os produtos absorvem todos os custos. Contudo, para além da adopção do custeio variável ou do custeio por absorção, podem ser adoptadas soluções de compromisso, situadas quer mais próximo de um, quer do outro. Em determinadas situações resulta mais interessante, por exemplo, calcular os custos variáveis por produto e atribuir os custos fixos aos departamentos a que respeitam. Técnica de custeio variável No custeio variável só os custos variáveis são considerados como custos do produto, sendo custos do período todos os custos fixos. Apenas são custos do produto, aqueles que variam com o nível da produção. Os custos fixos são aqueles que a empresa tem de suportar para dispor de capacidade, ou seja, para se manter em condições de produzir. Por não dependerem do tempo são considerados no final do período retirando-os à margem bruta e dando origem à margem de contribuição. A parte variável dos custos semi variáveis também é considerada custo do produto.

Verifica-se que, nesta perspectiva, os custos do produto são no fundo custos de produção e a margem de contribuição é considerada uma medida de referência para a cobertura dos custos indirectos. O custeio variável – vantagens e desvantagens O custeio variável tem sido utilizado frequentemente ao nível da tomada de decisão no seio das empresas e por parte de quem gere o processo produtivo. Em parte porque o custeio variável é mais simples e mais directo do que o sistema de custeio por absorção. Apesar dos custos dos produtos virem mais incompletos são também mais reais porque é precisamente na repartição dos custos indirectos que surgem as maiores discrepâncias. No custeio variável é mais fácil determinar os pontos críticos das vendas. Por outro lado, faz uma avaliação mais prudente das existências considerando-as a valores mais baixos. Porém, se custeio variável apresenta algumas vantagens também incorpora algumas dificuldades. Em primeiro lugar afigura-se na maior parte dos casos bastante difícil a separação entre gastos variáveis e fixos. A avaliação das existências considerando apenas aos custos variáveis poderá ser demasiado conservadora. No caso das empresas de muito equipamento e de grande complexidade, os custos variáveis são pouco significativos relativamente aos custos fixos. A não consideração de custos variáveis não relacionados com a produção conduz a um empolamento artificial da margem de cobertura, podendo ser, deste modo, uma medida ilusória para a definição de preços de venda. Técnica de custeio por absorção No custeio por absorção são considerados como custos do produto os custos variáveis e os fixos, estes últimos, na sua totalidade ou parte deles. No caso de todos os custos fixos serem incorporados no custo do produto o sistema de custeio denomina-se por absorção completo. Noutros casos, a parte dos custos fixos imputada ao produto é calculada recorrendo-se a quotas teóricas ou reais.

O Custeio Racional O custeio por absorção que utiliza quotas racionais denomina-se de custeio racional, ou custeio por absorção moderado. No entanto, este não é mais do que um caso particular do custeio por absorção. No custeio racional pretende-se neutralizar os efeitos das variações de actividade sobre o custo de produção. Assim, consideram-se os gastos de fabrico variáveis e a parte dos gastos de fabrico fixos correspondentes à actividade real. Os encargos só serão imputados na medida da utilização da capacidade normal de produção. O coeficiente de imputação racional é obtido de acordo com a seguinte fórmula.

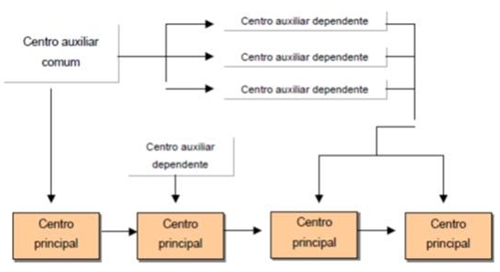

Neste caso, retira-se a capacidade não utilizada ou desaproveitada (ou seja, os gastos de estrutura desnecessários). Custeio total No Custeio Total todos os custos da exploração são contabilizados e são distribuídos pelas diferentes actividades. Neste caso todos os custos não específicos são distribuídos pelas actividades. O custo final unitário dos produtos inclui todos os custos da exploração. Ao vender os produtos acima do custo calculado o gestor está a garantir que cobre todos os custos da exploração. Chave de imputação Chave de imputação é uma ferramenta para a distribuição de custos não específicos com base na sensibilidade do gestor, não se baseando em dados reais observados. Chama-se chave de imputação a todos os modos utilizados pelo gestor de distribuição de custos não específicos pelas actividades com vista à obtenção de um custeio total. Os gastos gerais de fabrico Em termos gerais existem duas grandes categorias de custos. Por um lado todos os que sejam ocasionados pela fabricação de um produto ou lote de produtos bem definido e cuja imputação não apresenta dificuldades de maior (é o caso dos materiais e dos salários directos). Por outro, todos os custos que sejam resultantes de despesas gerais da empresa ou departamento e que não podem ser imputados directamente a um produto específico (são os gastos gerais de fabrico). São estes últimos que se afiguram de mais difícil distribuição pelos objectos de custo. Ao nível da contabilidade da empresa, os gastos gerais de fabrico tanto podem registar-se numa só conta como em várias contas do razão geral. Nos casos mais simples, basta uma só conta de gastos de fabrico, registando-se a débito os gastos efectuados e a crédito os gastos imputados. No final de cada período o saldo da conta de gastos gerais de fabrico demonstra o erro das repartições. Se o saldo for credor, os custos apurados são superiores aos reais, significando gastos sobre absorvidos. Se o saldo for devedor, tal significou gastos sub absorvidos. Distinguem-se desta forma os custos suportados dos custos absorvidos. Os custos imputados não são exactamente iguais aos suportados, verificando-se diferenças de imputação. Centros de custos Numa perspectiva funcional, uma empresa transformadora poderá ter os seguintes departamentos: compras, transformação, comercial e administração. Porém, outros critérios podem ser considerados para a identificação dos centros de custo: critério topográfico (o centro de cálculo é considerado atendendo ao local onde são realizadas as operações), critério funcional ou tecnológico (agrupar por operações) ou critério administrativo (por responsável). Podem-se, ainda, aplicar os três critérios anteriores em conjunto. Por outro lado, é importante distinguir os centros de custo principais dos auxiliares. Estes últimos não estão relacionados directamente com a fabricação dos produtos, podendo ser dependentes ou comuns. Os centros de custo auxiliares dependentes estão relacionados directamente com um centro de custo principal e, os centros de custo auxiliares comuns estão relacionados com um conjunto de outros centros de custo. Relações entre os centros de custos

Os custos directos são afectos directamente aos objectos de custo e os indirectos são imputados. Num primeiro momento os custos indirectos são repartidos pelos centros de custo, trata-se da repartição primária. Numa segunda fase, o custo dos centros auxiliares é repartido pelos centros principais, denominando-se a esta de repartição secundária ou redistribuição de custos. Por último, o custo dos centros principais é imputado aos objectos de custo. A imputação dos custos de repartição primária e secundária

O apuramento dos custos faz-se, então, seguindo os seguintes passos: distribuição primária e redistribuição ou distribuição secundária. Por último, os custos imputados aos centros de custo principais são distribuídos pelos objectos de custo. Esta última fase é tão sensível quanto as anteriores e apesar de alguma sofisticação na distribuição dos custos pelos centros de custo, a adopção de medidas simplistas para a repartição do custo pelos objectos de custo pode encobrir enormes margens de erro. O ABC (activity based costing) não só se preocupa com a distribuição dos custos pelos centros de custo como também destes últimos aos objectos de custo. Exercício A empresa Pomar do Rio, Lda dedica-se à produção e comercialização de um determinado tipo de fruta. De acordo com a gerência, e relativamente ao ano de 2003, foi apurada a seguinte informação: Custos variáveis unitários (Euros/ton) = 130,28 Euros/tonelada Volume de produção real (ton) = 268 toneladas Volume de produção orçamentado (ton) =280 toneladas Custos Fixos orçamentados (Euros) = 14.964 Euros a) Determine, utilizando o sistema de custeio total com imputação de custos fixos por quotas teóricas, o Custo Total Unitário da produção. b) Sabendo que os custos fixos reais do período foram de 15.328 Euros, determine o valor dos custos de produção não incorporados. c) Efectue as mesmas determinações, utilizando agora o sistema de custeio total com imputação racional dos custos fixos. Resolução do exercício a) Para proceder ao cálculo do Custo Total Unitário, de acordo com o solicitado, a primeira coisa a fazer é calcular a Quota Teórica de Custos Fixos: QTCF = CFORC / VORC = 14.964 / 280 = 53,44 Euros/ton O Custo Total Unitário, será então: CT = CVU + QTCF = 130,28 + 53,44 = 183,72 Euros/ton b) A parcela de custos não incorporados calcula-se pela diferença entre os Custos Fixos reais do período e os Custos Fixos imputados à produção: CF.imputados = QTCF x VORC = 53,44 x 280 = 14.964 Euros CF.reais = 15.328 Euros Custos não incorporados = 15.328 – 14.964 = 364 Euros c) Utilizando agora o custeio total com imputação racional dos custos fixos, virá CF.imputados = CF.reais x (Vreal/VORC) = 15.328 x (268/280) = 14.671 Euros CF.unitários = CF.imputados / Vreal) = 14.671 / 268 = 54,74 Euros/ton Custo Total Unitário = CV.unitários + CF.unitários = 130,28 + 54,74 = 185,02 Euros/ton Custos não incorporados = CF.reais – CF.imputados = 15.328 – 14.671 = 657 Euros Conclusão Após a realização deste trabalho deparei-me com uma ou outra dificuldade. Este trabalho deu-me a oportunidade de ficar a entender melhor a prática a matéria abordada nas aulas da disciplina. Verifiquei também que as várias temáticas que aqui foram abordadas são fundamentais para a Contabilidade e Fiscalidade.

Outros Trabalhos Relacionados

|

|